所得税の「青色申告承認申請書」とは?いつ・なぜ提出するの?

① 青色申告承認申請書ってなに?

青色申告を使うために、税務署へ提出する「申し込み書」です。

これを出していないと、白色申告扱いとなり、青色申告の特典(青色申告特別控除・赤字の繰越など)が使えません。

② いつまでに出すの?

以下のどちらかです。

- 新しく開業した人:開業日から2か月以内

- すでに事業をしている人:青色申告にしたい年の3月15日まで

提出が遅れると、その年は青色申告が使えなくなるので要注意です。

③ どこに提出するの?

あなたの住所地を管轄する 税務署 です。

提出方法は以下のどれでもOK

- 税務署に直接持参

- 郵送

- e-Tax

④ 書き方

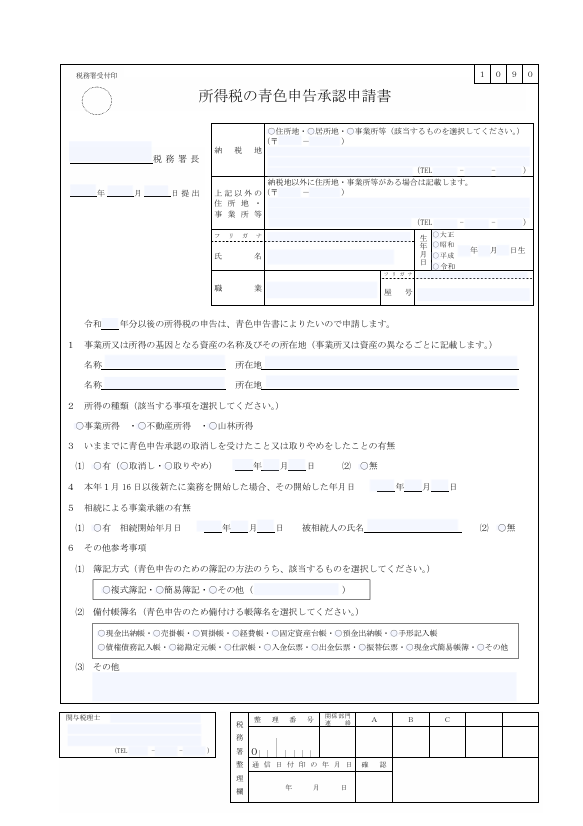

- 税務署:納税地の管轄税務署

- 提出日:空欄でもOK

- 納税地:住所地、居住地、事業所等のいずれかを選択し、該当住所を記載。(開業届と同じ)

- 上記以外の住所地・事業所等:納税地を自宅にしている場合は、事業所を記載。

- 氏名・生年月日

- 職業・屋号:屋号は空欄でもOK。

- 事業所又は所得の起因となる資産の名称及びその所在地:事業所と同じ住所を記載。名称は空欄でもOK(お店の場合は、店名)

- 所得の種類:個人事業の場合は、事業所得に☑

- いままでに青色申告承認の取消しを受けたこと:基本は、「無」に☑。該当する場合は、「有」に☑

- 本年1月16日以後に新たに業務を開始した場合:開業が1月16日以後の場合で、その年に提出する場合は、開業日を記載。それ以前であれば、記入は不要。

- 相続による事業承継の有無:相続して事業を始めた場合は「有」該当しない場合は「無」に

- その他の参考事項:

- 簿記方式:「複式簿記」を選ぶ(最大65万円控除の対象になるため)

- 備付帳簿名:現金出納帳、固定資産台帳、総勘定元帳、仕訳帳(必要に応じて追加でチェック)

⑤ 青色申告にすると何がいいの?

代表的なメリットは以下のとおり。

- 青色申告特別控除(最大65万円)

- 純損失を3年間繰越、繰り戻し還付ができる

- 専従者給与が経費にできる

- 減価償却の特例(取得価格が30万円未満の固定資産を一括で経費計上することができる)

- 貸倒引当金の設定(年末に売掛金等に対して、年末残高の5.5%以下の金額を経費として計上することができる)

開業したら必ず提出したい書類です。

⑥ まとめ

- 青色申告を使うには「青色申告承認申請書」の提出が必須

- 期限は「開業後2か月」または「3月15日」

- 書き方は難しくなく、基本項目を書けばOK

- 税金のメリットが大きいので、開業届と同時に提出がおすすめ